银行信用卡官网申请中心,最快5分钟申请、最快3天核卡、最高额度50万!

近日,“京东闪付”的活动在笔者的微信交流群中高频的出现,引起银行业内争议,在最近一次银行同业内部会议上,还专门讨论过这个话题。作为一名“自以为资深”的金融从业人员,本着绝不放过一根羊毛的职业素养,立马去开通了“京东闪付”功能。

笔者原以为,京东闪付和白条闪付是同一类产品,只是用户的资金入口不同而已,但直到笔者完成了全流程的wallet操作,才幡然醒悟!原来笔者办了一张京东发行的准“银行卡”!!!作为一名在金融领域有着10年以上工作经验的“资深”人士,能在有生之年使用上一张非银行发行的“银行卡”,让笔者在深感荣幸的同时又产生了一些疑问,在这看似简单的流程背后其实包含着监管、银联、银行、京东各种错综复杂的关系,就像是一部中国古代宫廷剧,让笔者忍不住想一探究竟!

银联可以赋予非银机构发卡权利吗?

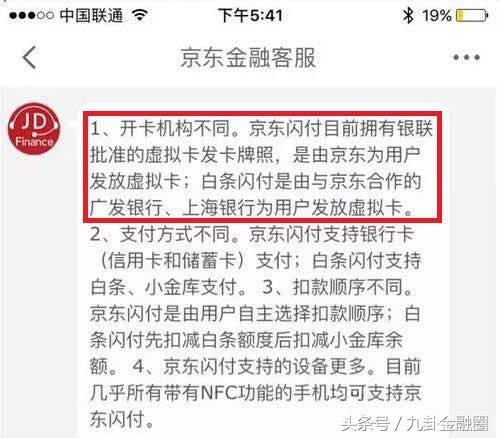

根据京东官方的反馈“京东闪付目前拥有银联批准的虚拟卡发卡牌照”,也就是说银联批准下,京东具备了银联卡的发卡资质,那么银联真的具备这个权利吗?

在百度百科中,中国银联的简介里清楚的写着“中国银联(China UnionPay)成立于2002年3月,是经国务院同意,中国人民银行批准设立的中国银行卡联合组织,总部设于上海。”,同时在通篇过万字的银联介绍中,出现最多的就是“银行卡”一词,简单理解,银联的相关责任和权利的实施对象范围是针对银行机构发行的银行卡,而并非可以批准非银机构发行银联虚拟卡,那么京东闪付卡到底是什么卡?

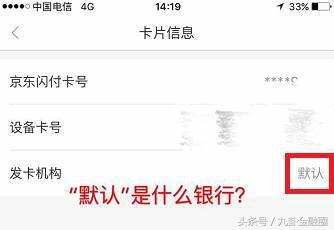

京东闪付卡到底是什么卡?

京东闪付卡目前对外展示的内容为电子支付账户(非银行账户),那么这个符合银联卡标准的卡到底是什么卡?

首先人行对于银行卡的虚拟卡,也就是II、III类银行账户是有明确的制度规范的,所有银行虚拟卡都可以通过柜面验证后配发实体银行卡,同时所有银行卡的使用都是在监管部门相关制度指引下实施的,监管的目的就是为了规范市场、保护用户权益、杜绝各类风险等。

看似一张简单的卡,实际背后包含了发卡银行和监管部门大量的工作积累。那么京东闪付卡可以配发实体卡吗?开卡要求和相关的限额制定的依据是什么?监管的配套制度在哪里?

是创新还是乱搞?

或许银联向非银机构颁发虚拟卡发行拍照是以行业改革和创新为目的,在移动支付市场,已经是支付宝和微信一统天下的市场格局,银联也转而希望依靠其他具有大流量入口的第三方支付机构去增加银联NFC支付的市场份额,故而才产生了银联闪付卡这个卡种。

但如果说仅是为了创新NFC支付模式,其实京东早在去年就已经通过银行II、III类账户打通了全业务流程,且已经过了大量用户的验证和洗礼,可以说产品相当成熟。

在目前这个一切以用户需求为导向的互联网经济时代,银联的这次创新对银行卡收单的市场秩序造成不小的影响。

在用户刷卡交易的过程中,收单行、发卡行、银联是会根据用户的刷卡交易金额获得固定比拟的交易手续费收入,那么在京东闪付模式下,京东成为了发卡行的角色,理应获得发卡行的分润,当然也有可能银联和京东已经达成了某种协议约定,这部分分润会由京东和银联进行二次分配,但这样就产生了一个问题,近几年人行一直在大力发展和推广II、III类银行账户,不断规范II、III类银行账户的相关配套制度,但银联突然通过自己的一个创新跨过了银行,绕过了监管的相关制度,同时将本应属于银行的这部分利润拱手相让。

从某些方面来说,银行作为发卡行,通过大量的人力物力完成了用户的发卡和维护,银联授权发给其他机构的卡,本质上也是一种银行卡,而银行卡的个人资金是受国家一整套资金安全制度保护的,但如果是随意发行的此类无资质卡,是否会给老百姓的带来误解和资金损失风险,会不会给银行卡体系带来混乱?这个也值得再探讨。

银联这种举措到底是划时代的“创新”、还是战略“迷途”?监管将如何看待?不少商业银行的同行都表示将拭目以待。