银行信用卡官网申请中心,最快5分钟申请、最快3天核卡、最高额度50万!

2015年8月,最高人民法院发布了《关于审理民间借贷案件适用法律若干问题的规定》,其中一个重点就是对民间借贷利率进行规制。

《规定》明确:借贷双方约定的利率未超过年利率24%,属于司法保护区,出借人有权请求借款人按照约定的利率支付利息;但如果借贷双方约定的利率超过年利率36%,则属于无效区,超过年利率36%部分的利息应当被认定无效,借款人有权请求出借人返还已支付的超过年利率36%部分的利息等。

我们经常会听到对于信用卡高额利息的议论和质疑声,但到底有多高,相信马上能说清楚的人一定不多吧,那今天就来帮大家算一算。

最低还款或者预借现金

计息规则:依照行业惯例,信用卡取现或者未还清账单都是按0.05%计算日息,且按月计收复利,各家银行都按此标准执行。

按每月30天、一年12个月计算,信用卡年利率就是:(1+0.05%*30)^12-1=19.56%。没错,是不是看着就肉疼,那再来看看消费金融产品吧,银行宣传每月只要百分之零点几的手续费,听上去和银行的理财产品收益差不多。

账单分期或现金分期

各家银行对于此类产品的宣传口径基本都是免息的,但需要按月收取手续费,其实本质上是一样的,那怎么样把手续费换算成实际利率呢?

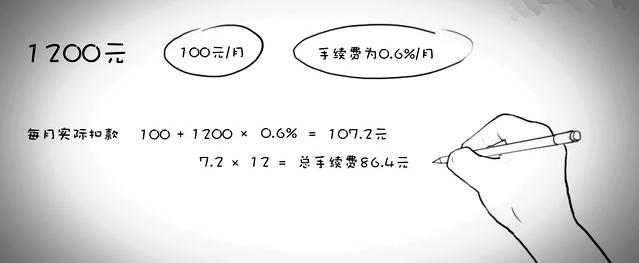

以某商业银行的账单分期产品为例,我们选取费率最低的12期,手续费为0.6%/月。为了方便计算,假定信用卡账单为1200元,在接下来的12个月里每个月需支付107.2元,其中100元是本金,7.2元是分期手续费,总的手续费支出是86.4元。

重点来了,按照年利率的算法这1200元不是占用了12个月,其中第一个月还的100元只占用了1个月,第二月还的100元占用了2个月,依次类推,只有最后一个月还的100元是用足了12个月,那么这12个100元平均占用的时间是就是(1+12)/2=6.5个月,也就是说我1200元用了6.5个月。

所以真实年利率就等于[(86.4/1200)/6.5]*12=13.29%,比最低还款或者预借现金的19.56%低了不少,但比有些人直观感觉中的0.6%*12=7.2%还是要高出不少。

通用公式就出来了:年利率=每期手续费率*分期期数/[(分期期数+1)/2]*12,各位如果有需要或者有兴趣的话,可以自行比对其他各家银行的相关产品。

显然,不论是哪种信用卡产品,再怎么样计算,实际年利率都达不到高利贷的水平,但确实也比我们想象的要高出不少。客观地说,通过信用卡及其衍生出的各类消费金融产品,解决短期的资金需求或周转,也不失为一种比较靠谱的渠道,但我们在使用的时候还是要根据自身的经济状况和收入预期量力而行。