银行信用卡官网申请中心,最快5分钟申请、最快3天核卡、最高额度50万!

@tiamo:每个月都是在给马云爸爸打工,工资到手还没焐热就被花呗自动扣还了。@没有如果:双十一马上就要到了,白条不知道为何给我提了额,除了剁手我估计没救了。

当我们的购物车堆满了东西,付款却发现余额不足的时候,我们是焦虑的。当我们出现手机突然坏掉或者需要给爸妈买东西,却没有多余资金的时候,我们是苦恼的。

直到“贴心”的马云爸爸和奶茶老公出现,推出了花呗、借呗以及白条,“解救”我们于水深火热之中。

但问题是,对于这份突如其来的“馈赠”,你真的了解吗?

你确定这从天从下的馅饼,真的是“恩赐”,而不是“陷阱”吗?

01、如何判断借款产品的真实利息?

小编问了身边很多人,是否了解借款产品的利息,有65%的人需要查看才能知晓,却没有算过到底需要多花多少利息,更别说了解他们的真实利息了。

现在市面上的贷款产品,收费名目也是层出不穷,不仅有按利率收取利息的形式还有按月管理费的形式。很多人误以为二者只是名字上的不同,一些贷款产品的费率低,但付出的贷款成本却很高。

所以,划重点!我们不光要看费率,还需要关注收费方式。

管理费/费率:在每月还款时,月管理费的形式是每一期的还款都要以最初的贷款额为基数,从第一期到最后一期费用都是一样的。

月利率:在采取等额本息的月利率计算方式的时候,利息会随着还款的本金减少而减少,这样整体的利息就会降低。

两者之间的转化

(*这个符号代表乘号,手续费和管理费一样的性质)

如果大家碰到的,是单以按利率收取利息的产品,那计算起来还是比较容易的。但问题是!我们经常遇到的是管理费/手续费、利息都存在的情况,这个时候可以将费率转化成利率来对比,也可以算出每月需还款的金额和总利息,找到一种比较划算的方式。

所以,划重点!千万不要看到月费率比较低,就想当然地觉得这种方式省钱。

02、白条、花呗、借呗的真实利息到底有多高?

{ 京东白条 }

白条借款,是用月费率来计息的。

当「费率」这两个字出现时,它的意思是,你每个月要还的钱是固定的,每个月需要还的手续费也是不变的。

不管你借几个月。

这种计息方法,算实际利率时,就可以按照上面提到的公式来计算:a*n*24/(n+1) a代表月费率,n代表借了几个月。

当下,京东白条的月费率为0.5%—1.2%(月):

我们以0.5%为例,按照上面的公式来将其转化成利率。

借3个月的话,实际年利率是0.5%*3*24/(3+1)=9%;

借12个月的话,实际年利率是0.5%*12*24/(12+1)=11.07%;

借24个月的话,实际年利率是0.5%*24*24/(24+1)=11.52%

划重点!用「费率」来计息时,实际借钱的成本,跟借款期限有很大关系。同一费率下,你借钱的时间越长,实际利率越高。

{花呗}

花呗这种情况

适用的公式则是前面提到的公式前半部分

年利率=分期手续费率*24/(分期数+1)

借3个月,实际年利率是15%;

借6个月,实际年利率是15.4%;

借一年,实际年利率是16.2%。

花呗的计息方法,和白条一样是以费率的形式

{ 借呗/网商贷 }

借呗和网商贷都是支付宝上的产品,两者除了人群定位不一样,其他都一样。

两者的还款方式,与白条和花呗都不一样。

采取的是等额本金的方式:它每个月要还的钱是固定的,但其中的利息是逐月减少的,而本金逐月增加。

在这种还款方式下,你直接用它给出的日利率*365,就可以算出实际年利率了。

假设,现在的日利率是万分之五,也就是说其实际年利率是0.05%*365=18.25%。

每个人遇到的日利率不一样,最后结果也不一样,根据自己的实际情况来。

早在2017年6月的时候,小编曾推送过一篇《“蚂蚁借呗/微粒贷/白条=高利贷”?》,在文中,对高利贷进行了科普。

根据科普可知,花呗分期、白条分期以及借呗、网商贷的利息其实都是很高的,已经快持平于高利贷或者已经属于高利贷的范畴。

03、信用卡分期的利息真的很低吗?

在分析完花呗、白条等的分期利率之后,一定会有人表示,这些资本家实在是太可恶了,我还是用信用卡比较划算。

小编想说,这位用户可真是太可爱了。

信用卡分期的利息,你以为就真的很低吗?

下面是目前各行信用卡分期手续费及对应的实际年利率,供参考:

看到上面这个表格,大家还真的以为信用卡的利率很低吗?

04、如何简便快速计算实际承担的年利率?

小编发现,之所以有不少人入了分期的坑,其实就是因为不知道如何去计算实际所需要承担的年利率。

再次划重点!小编在这里,告诉大家一个利用excel来计算利率水平的方法。

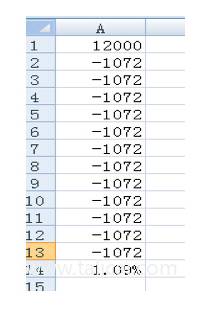

我们以消费12000元,分12期偿还,手续费率为每期0.6%为例:总共需偿还的手续费=12000*0.6%*12=864元,每月实际偿还的金额=12000/12+864/12=1000元(本金)+72(手续费)=1072元

如果你以为年利率=每期手续费率*期数=0.6%*12=7.2%,那简直是太天真!

银行在计算每月偿还金额的时候,简单粗暴地每月都按照全部贷款金额计算利息(这里是手续费,我们统称为利息支出)。

每月的利息支出72元都是按照全部贷款金额12000元进行计算的。

这个时候,我们就需要用到excel表格了:

在excel中第1行输入12000元,在第2-13行输入-1072元,然后在第14行输入公式=IRR(A1:A13),ENTER键得出的就是我们实际承担的月利率水平。

表格A1到A13中的数字是我们在用信用卡消费12000元之后的现金流情况,A1是我们得到了12000元的某物,A2-A13是我们每月付出的金额。

这里的IRR是银行的内部收益率,也是我们实际负担的月利率,而我们实际付出的年利率成本=1.09%*12=13.08%。

05、小编贴心附赠:温馨提示

在了解借呗、花呗、白条以及信用卡的真实利率之后,小编觉得,我必须要贴心附赠几条温馨提示,告诉大家,怎样使用才比较划算。

【尽量不要套现理财】其实,这几者的真实利率都不低。显然,用它们套现进行投资理财就略作死,在这里不提倡大家套现理财。

第一、你投资理财的收益不一定抵得过你要交的利息;

第二、投资有风险,资金链一断你要付出的代价更高

【免息消费不客气】那在什么情况白条和花呗是划算的。那当然是免息期内!!!如果你算得准的话,掐准时机用花呗享受53天免息期、购买免息商品享受12个月免息期、用信用卡和京东白条拼出80天免息期,甚至乖乖享受常规免息期……

无论如何,免息期内的借钱消费都稳赚,因为暂时省下的钱即便存银行活期存余额宝去理财也比提前花出去划算。

【分期消费适度】在有稳定收入的情况下,网购一些单价较高的商品,用花呗和白条进行分期也是可以的。毕竟有的时候,我们提前使用那件商品的时间价值,是远远高于我们所需要支出的利息的。但问题是,千万不要忙碌购物,一定要理性消费。