银行信用卡官网申请中心,最快5分钟申请、最快3天核卡、最高额度50万!

随着信用卡的违约风险不断加大,银保监终于出手了!8月26日,北京银保监局印发《关于加强银行卡风险防控的监管意见》(京银保监发〔2019〕274号,以下简称《意见》)。

《意见》针对当前银行卡业务面临的电信诈骗、盗刷、信用卡授信不审慎等突出风险问题,从银行卡风险防控总体要求、加强防范银行卡账户开立风险、严格信用卡授信管理、加强银行卡交易监控、强化消费者权益保护、建立银行卡风险排查机制六个方面明确13项具体监管要求。

旨在通过督导银行发挥智能风控引领作用,全面构建“银行专业防控+客户自主防范”的银行卡风险防控机制,重点防范洗钱、电信网络新型违法犯罪等风险,切实保障金融消费者合法权益,维护良好、公平的银行卡市场竞争秩序。

《意见》主要亮点有:

1、严格信用卡授信管理方面

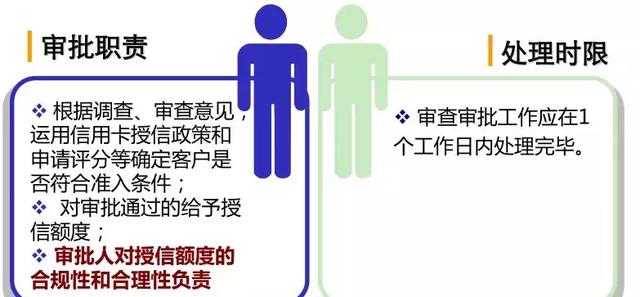

要求商业银行应至少每年一次对客户授信额度进行重检,对于风险程度较高的客户应加大重检频次。(部分银行已遵循季度转人工巡检)。

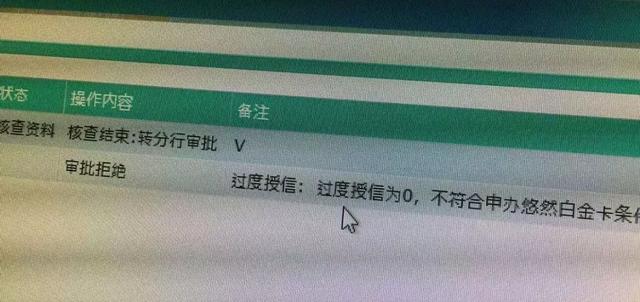

比如农业,8行成B级征信,8行以内A级征信。刚性扣减严格,总授信是三倍年收入-现有授信,人工无法干预系统。

银行查询的负债率是这样计算的:

按所有负债(包括信用卡和贷款)/(收入*基数),而对于信用卡负债率一般是按信用卡的已用额度/可用额度来计算。

需要注意的是,有些信用卡负债率是实时的,银行审批时会看,高了影响审批也影响提额。

我们看到的信用卡负债率:

信用卡负债率=信用卡账单日已出账单/信用卡总授信额度。

举例:你有10张信用卡,额度加在一起是100万,这就是你当前的总授信额度;信用卡账单日已出账单就是你名下的10张信用卡的当月账单金额之和,比如是80万,那你的信用卡总负债率就是80/100=80%,这个就是我们在征信上面可以看到的信用卡负债率。

需要注意的是,信用卡负债率不是以单月负债率为标准,而是以近6个月的负债率平均值作为评判标准。

同时合理设定临时额度的调升频率、有效期和时间间隔,单次临时调升额度不得超过一个账单周期,且不得无审批循环使用。

2、严禁银行卡无序竞争现场

针对近期市场上出现的个别类型的银行卡业务无序竞争现象,《意见》特别强调,商业银行有义务积极维护良好、公平的市场竞争机制,严禁银行卡及相关绑定业务通过攀比赠送、竞相折扣、加码优惠等促销手段开展恶性竞争。

特别是某些银行的漏洞营销,(2年前民生白金起步额度是5万,然后突然放水秒批,很多人依然梦中以为是5万起步,卡圈热炒了一个星期,民生迟迟不发卡,中途还有一个自称民生卡部的程序员聊天截图中证实是bug,卡友们询问客服,客服也是说5万起步,很多人卡到手后,发现全都1万起步的白金卡,半个月后,民生卡部庆祝发卡量提前完成,前两天的广发钻石,也走了一波很6,收了8000年费的你们。撕逼开始)

3、细化信用卡分期业务风险资产分类标准

《意见》要求,北京市辖内商业银行应建立审慎的信用卡分期业务风险资产分类标准,不得对单笔交易拆分风险资产分类,出现逾期时,应以最长逾期天数确认该笔交易的风险资产分类结果。

北京市辖区商业银行不得对已办理分期的透支余额再次办理分期,有个性化分期还款协议的除外;签订个性化分期还款协议后尚未偿还的透支余额应直接划分为次级或可疑类资产。

4、强化风险分析识别

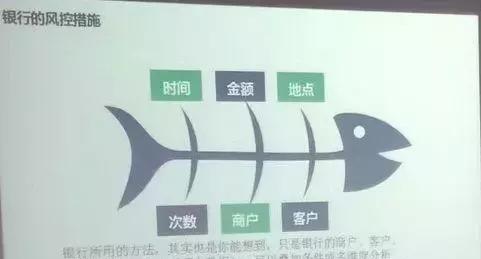

加强对信用卡小额多笔循环套现还款、境外套现等新型套现风险特征的分析,持续优化套现交易监控模型,采取有效措施防范信用风险延期暴露、共债风险向银行集聚以及跨境洗钱等风险。

已有的用卡行为数据

总负债水平(也就是征信整体负债率包括外部征信的网贷等)

自然属性基本面(这个我也解释不了,或许就是证明你是个人年龄身份等等)

工作受薪及财富情况(代发工资和银行理财等)

客户工作行业前景(比较特殊的钢材行业前景,最出名地域黑名单福建宁德,身份证号码开头3522开头)

常规信用卡风控变量的四大属性维度

不同银行信用卡被风控表现也不同。

招行:如果信用卡没有临时额度了,很可能是被风控了;

交行:如果你的信用卡有风险交易,降额、封卡概率90%;

光大:会给持卡人发警告短信,表示你的卡已被风控;

建行:临时额度到期再申请却被拒绝,基本被风控了。

大家想想自己被降额之前是不是有这样的情况。遇到这样的情况就要小心用卡了。

那银行风控,封卡了怎么办?

重新来过:申一张新卡

网申或者从柜台,申请一张其他银行的信用卡。

提供交易票据给银行卡部

这是适合那些被银行怀疑用途不合规的卡友,可以直接打客服,说自己卡被封了,客服会让你提供消费发票和POS纸质签购单,电子小票银行是不认可的。

只要能把银行怀疑不合规的那笔消费POS纸质签购单,用传真或扫描发到银行邮箱就可以。

证明是你本人:跨区限制自动解封

如果突然出现了跨地区或者境外的消费交易,银行出于防止卡被盗刷的可能,会给大家封卡,然后电话联系,确认到底是不是你本人交易,确认后会自动解封。

拿出真正的实力:客服电话确认解封

要是因为逾期被封卡,可以打电话给客服,说明自己的情况,保证以后不会再犯,其实,一般的话,大部分银行都可以解封,但要是严重逾期就不好说了;

还有一种情况就是银行怀疑你拿信用卡完全不是消费,这需要拿出你的实力,一定要和客服彻底周旋,把自己所有的消费都要讲述的有理有据,让银行也找不到你的破绽。