银行信用卡官网申请中心,最快5分钟申请、最快3天核卡、最高额度50万!

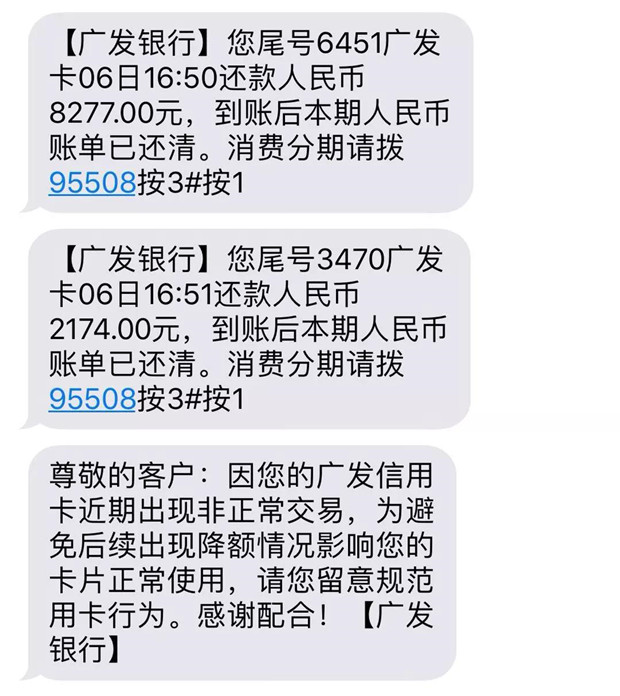

刚听说一件事,有位卡友用了“0账单”,结果被广发警告了。

那我们就来聊聊这“0账单”。

在玩卡的圈子,经常会听到“0账单”。

所谓的“0账单”,就是赶在银行账单日之前,将你信用卡的欠款都还清。

如此操作,你本期的信用卡账单,本期应还款金额是0。

在征信报告上,你的“本月应还款”,也是0。

这“0账单”大法吧,其实没这么神奇。就是那帮半桶水的炒房专家、养卡专家,给鼓吹出来的。

“0账单”最核心理念,就是降低负债,给银行“你负债很低”的错觉,从而给你提额或者办大额信用卡。

玩卡也要与时俱进,你拿着“0账单”的老把戏,是糊弄不了银行的大数据的。

当然,糊弄那些小银行还是有效的。

下面来讲讲,这“0账单”的缺点:

1、融资成本提高

拿浦发为例,倘若你账单日是10号,还款日是30号。

你在3月11号消费,还款日是4月30号,最长免息期50天。

你若操作“0账单”,那11号的消费,必须赶在次月10号之前还款,最长免息期30天。

免息期短了,你的融资成本肯定会上升。

2、用卡情况异常

不用信用卡的人,账单自然就是0。

要操作“0账单”的人,肯定是用信用卡融资的人。

你赶在账单日之前还款,那过了账单日还要再撸出来。

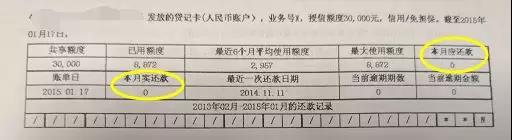

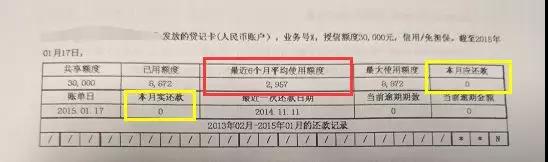

“最近6个月平均使用额度”这一栏,你肯定不会是0。

银行的大数据是很厉害的。

你是正常用卡,还是刻意加工,一目了然。

5万的信用卡,近半年平均用卡额度4万多,

你愣是给我玩了半年的0账单??

都是千年的狐狸,你跟我玩什么聊斋啊!

3、浪费授信

银行给你发卡,是什么用的?叫你消费的啊!

你玩0账单,说我不用信用卡。

那你叫银行给你提额做什么啊,

给你1万的卡,你都用不到。

还指望银行给你提到三五万?

你问问光大的朋友,

撸卡少就不给你提额。

4、授信总额不变

现在银行批卡,最看重的还是综合授信。

你再怎么折腾账单,授信还是没变啊。

有本事你销卡啊,销卡了就不占授信额度了。

我们再回过头来看,用“0账单”无非2大目的。

要么让已持卡银行,给你提额;

要么让未办卡银行,给你办卡。

对于已持卡银行,提早还款当然是有用的。

但还完马上就撸的人,你还不如别还呢,瞎折腾啥呢,银行看得出来的。

自己是傻,别当银行跟你一样傻。

对于新办卡银行,主要看两大指标:已授信的总额度,近半年的平均用卡情况。

所以说,要不你就演戏演全场,为了下卡忍几个月。要不就别演。

抢在账单日前还,过了账单日就刷。

你不难受,银行看着都尴尬。